第一步:

进入“自然人电子税务局”进行登录,季度申报时已经注册APP或已经保存登录信息的,此处可直接扫码登录或使用账号密码登录,无需重新注册,登录后点击“我要办税”。

第二步:

选择“税费申报”→“经营所得(B表)”进行年度汇算申报。

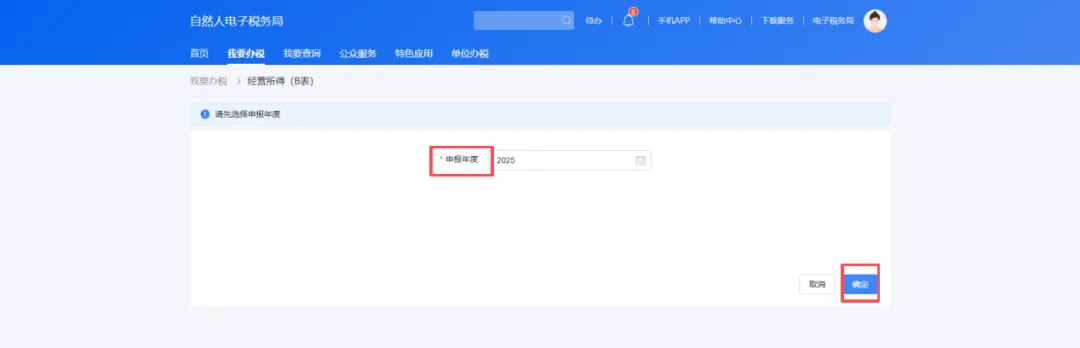

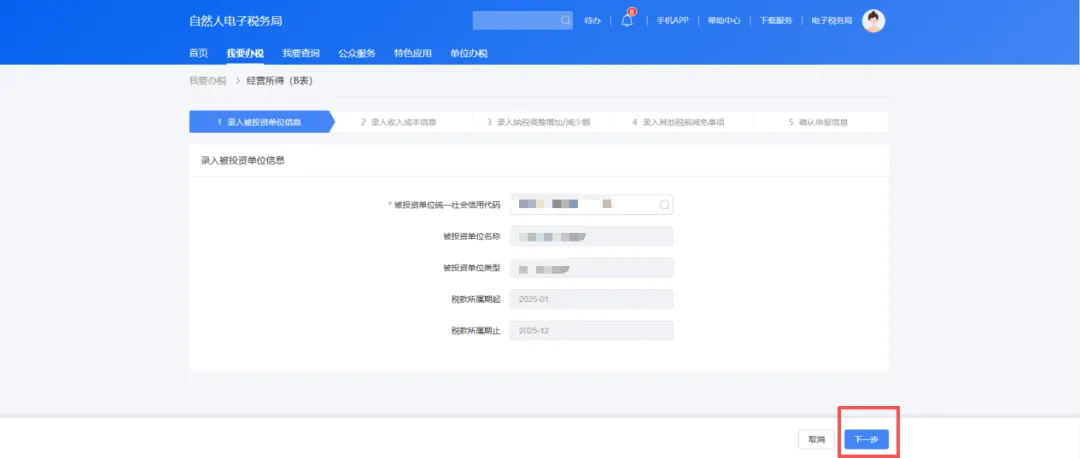

第三步:

选择“申报年度”,点击“确认”。输入个体户的“统一社会信用代码”,检查弹出的信息是否有误,确认无误后点击 “下一步”。

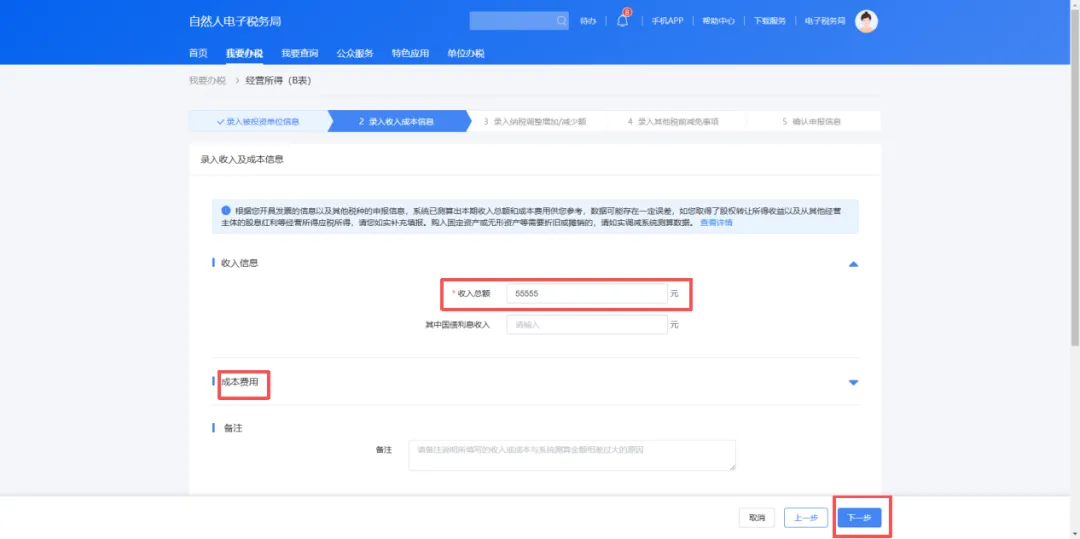

第四步:

录入收入成本信息,系统将根据您的申报信息自动测算“收入总额”,该数据仅作为申报参考,请确认该数据,并填报“成本费用”明细,点击“下一步”。

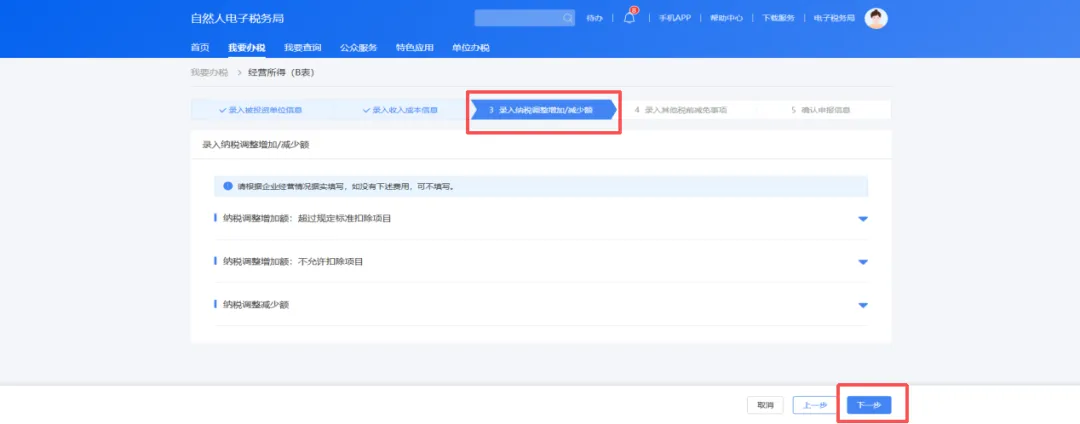

第五步:

录入纳税调整增加/减少额,请填写“纳税调整增加额”“纳税调整减少额”等项目,若无需填报或确认无误后,点击“下一步”。

第六步:

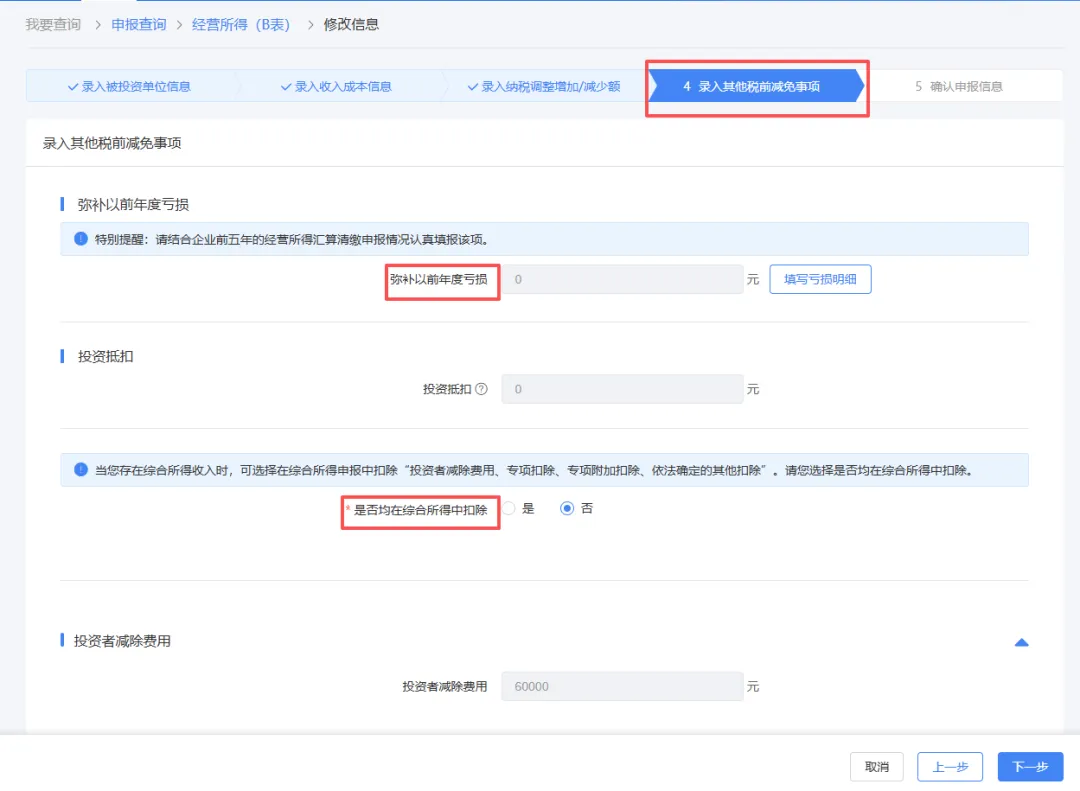

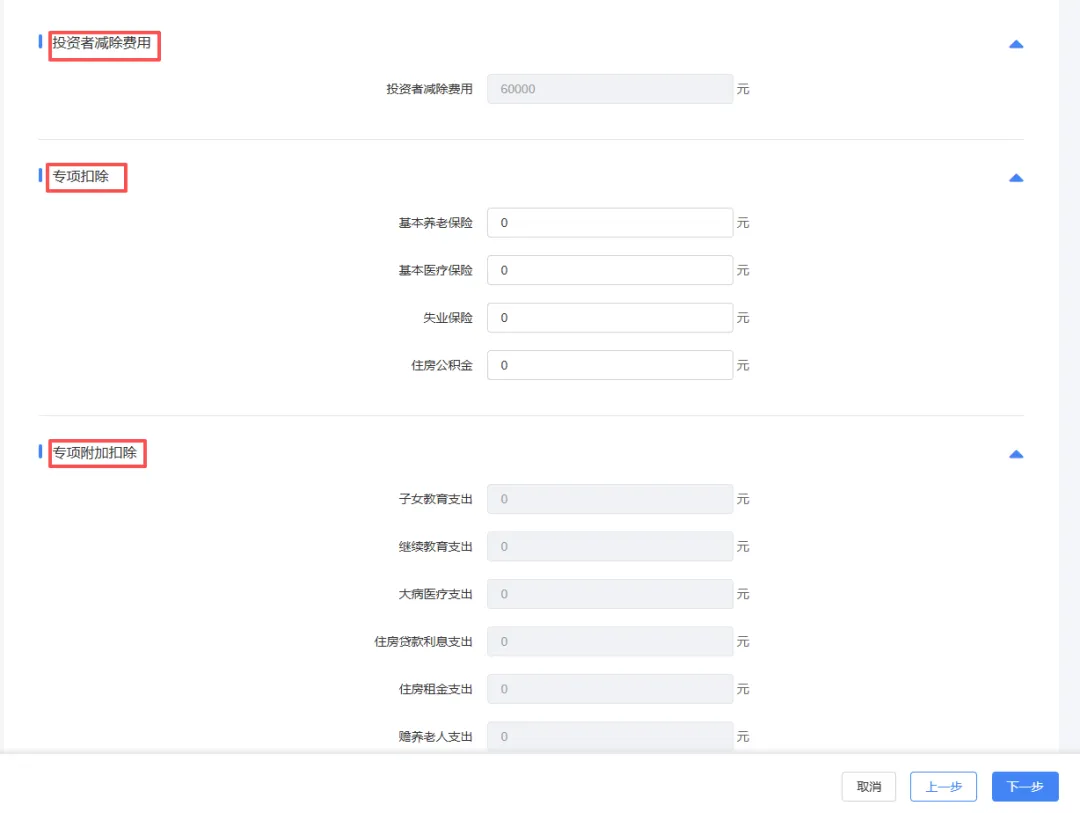

录入其他税前减免事项,请填写“弥补以前年度亏损”“投资抵扣”“专项扣除”“专项附加扣除”“依法确定的其他扣除 ”“准予扣除的个人捐赠支出”等项目,确认无误或无需填报后,点击“下一步”。

第七步:

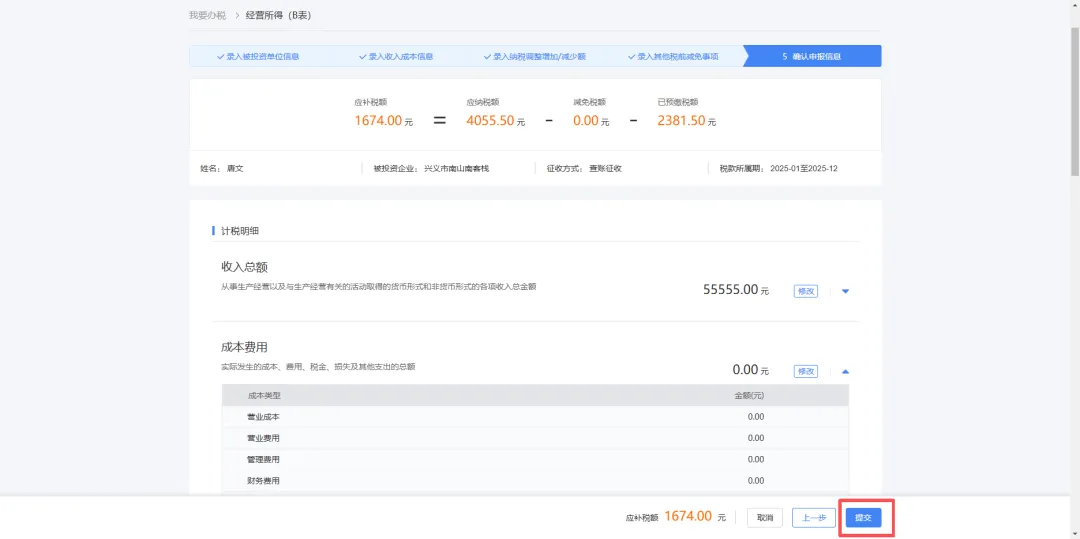

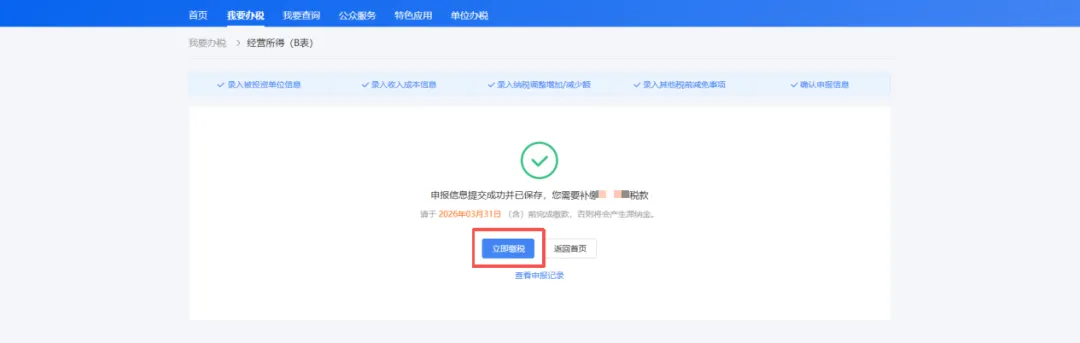

确认申报信息,请检查申报信息是否遗漏或错误,信息确认无误后点击“提交”,确认“立即缴税”或“无需缴税”,完成个体工商户经营所得年度汇算。

温馨提示

纳税人取得经营所得,按年计算个人所得税,需在月度或季度终了后15日内,向经营管理所在地主管税务机关办理预缴纳税申报,并报送《个人所得税经营所得纳税申报表(A表)》。在取得所得的次年3月31日前,向经营管理所在地主管税务机关办理汇算清缴,并报送《个人所得税经营所得纳税申报表(B表)》;从两处以上取得经营所得的,应选择向其中一处经营管理所在地主管税务机关办理年度汇总申报,并报送《个人所得税经营所得纳税申报表(C表)》。

扫一扫在手机打开当前页面